そのため車の維持費の中でもトップクラスに「お金のかかる部分」ということができ、結果的に自動車保険の年間保険料を何とか節約したいのは皆同じだろう。

しかし近年、テレビCMなどで「ダイレクト型だから安い!」「代理店型だから安心!」など、ダイレクト・代理店という言葉を耳にする機会が多い。

そのためあなた自身、下記のように疑問に思っているだろう。

- 自動車保険で代理店とダイレクトという言葉を聞くけど、具体的には何が違うのだろうか

- 実際のところ代理店とダイレクトで、どちらの自動車保険がオススメなのだろうか

- 保険料は安くしたいけど、安心も捨てがたい…バランスの良い自動車保険はないのだろうか

- 確実に最安で安心できる自動車保険を探す方法があれば教えてほしい

そこで今回は、自動車ディーラーの「保険担当営業マン」をしていた経験を持つ筆者が、自動車保険のプロとして、代理店・ダイレクトの違いやオススメについて解説していこう。

正直なところどちらもイメージが先行しており、ほとんどの人が勘違いをしている現状がある。

つまりあなたも正しい知識をつけておかなければ、誤って「ただただ損している」という状態になりかねないので、ぜひ最後までご覧いただくことをオススメする。

【とっておきの裏技】市場に出回らない非公開車両の中古車を提案してもらう!

中古車購入で一番心配なこと・・・それは買った後にすぐ故障してしまい乗れなくなること。

いくら中古の車とはいえば数十万はするので、大きな痛手のはずだ。

実は安心かつ安全でコストパフォーマンスの高い中古車を購入する方法がある。

それは市場には出回らない「非公開車両」に的を絞ること。

でも、一般な人では「非公開車両」を探すのは、ハッキリ言って無理だ。

ただ、非公開車両を提案してもらえるサービス「 ズバット車販売 」がある。

中古車買取・販売で有名な「ガリバー」が提案してくれるサービス。

ガリバーは新鮮な中古車が毎日500台入荷されているので、非公開車両の毎日のように増えている。

しかも100日間の返品保証サービスが付いているのでもしもの時も安心だ。

相談はどんな内容でもOK。むちゃな要望も伝えてみることだ。

【相談の内容例】

・新車とほぼ同等のフィットがほしい

・N-BOXで50万以内、新車同等品を提案してほしい

・ディーラー試乗車落ちで10,000km以内の中古車がほしい

・小さな子供がいるファミリー世帯にオススメの中古車がほしい

【電話】で無料相談できるなびくる+ → https://www.zba.jp/car-hanbai/

【とっておきの裏技】愛車の相場をチェック&下取りよりも30万円高く売る

あなたは愛車の本当の価値を知っているだろうか?

もし、ディーラーの下取り額でしょ?買取店で出してもらった査定額でしょ?と思ったあなたは大きな間違いだ。

ディーラーや買取店は、ただただあなたから買い取った車を横流しして利益を上げているだけなのだ。

つまり彼らの利益を最小限に減らすことができれば、あなたは最高額で売れることができる。

ではどうすればいいのか?答えは「買取店同士を競わせる」こと。

ただ、正直、1社1社買取店を回っていたら面倒だと思うだろう。

そこでオススメなのが車一括査定というサービスを使うことだ。

車一括査定を使えば、一度に買取店に査定してもらい競争させることができるので、MAXに近い買取額が出る。

無料で利用、しかも納得いかなければ売らなくてもOKなのだ。

だまされたと思った一度利用することをオススメする。

おそらくあなたは出てきた査定額にビックリするだろう。

大手優良業者に厳選、申し込みと同時に愛車の相場がわかる「ナビクル車査定」 → ナビクル車査定

優良業者が厳選、かつ同時に比較できる数が多い「カーセンサー」 → http://www.carsensor.net/

見たいところをタップ

1.自動車保険には2種類ある(イラスト)

すでにあなたも知っているかと思うが、自動車保険には大きく分けて下記の2種類がある。

- 代理店型の自動車保険

- ダイレクト型の自動車保険

それぞれ分けて説明していくが、大きな特徴の違いがあるため必ず覚えておいてほしい。

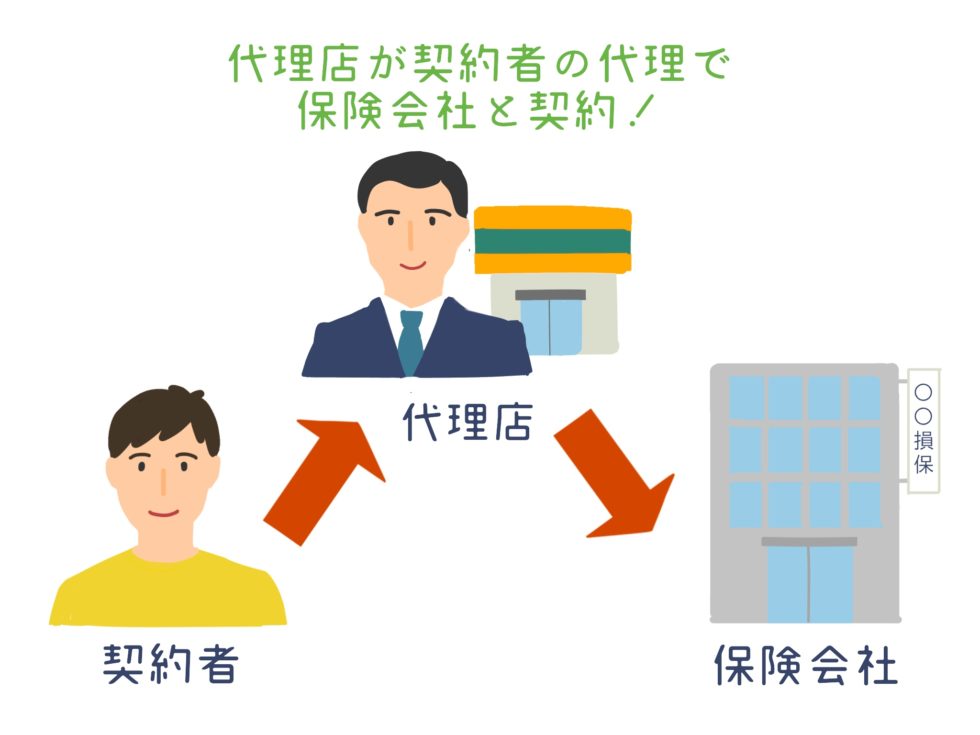

種類1.代理店型の自動車保険の特徴

そして各代理店はそれぞれが保険会社とは別に独立しており、地域密着型であるケースが非常に多い。

つまり代理店が保険会社とあなたとの間に立ち、仲介をしてくれているということになるのだ。

そのため対面による安心感や、地域の仲間としての信頼感があるということができる。

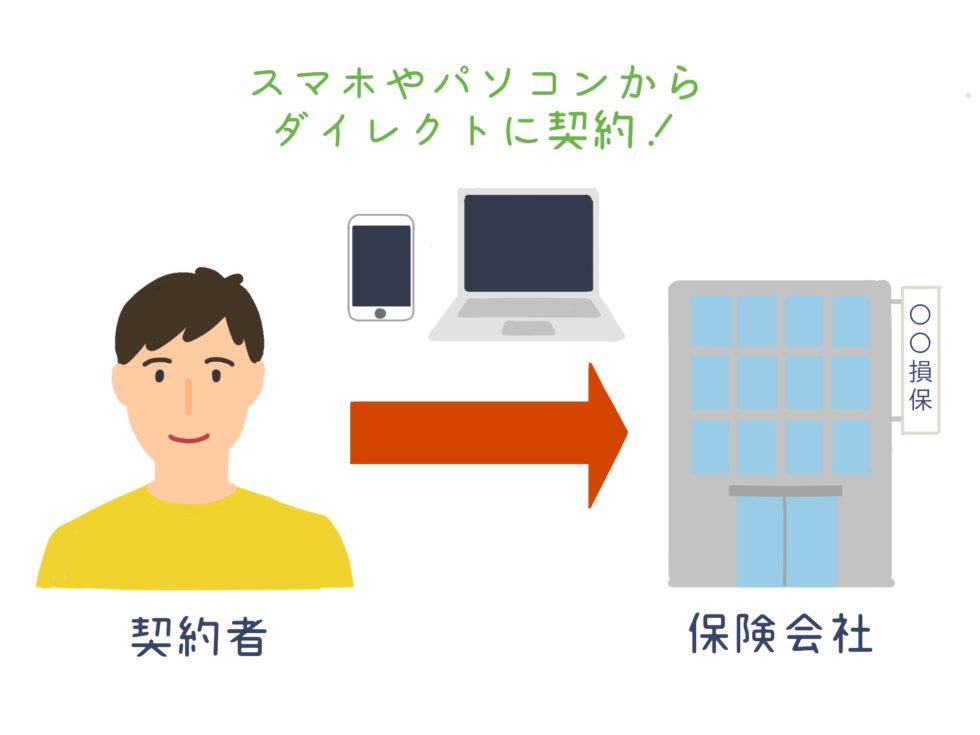

種類2.ダイレクト型の自動車保険の特徴

一方、ダイレクト型の自動車保険の特徴としては「ダイレクト」と言われているように、直接保険会社と契約をするタイプの自動車保険である。

昨今ではインターネットが発達しているため、ネットからの契約や電話による申し込みで加入できる自動車保険が、ダイレクト型といわれている。

そのため何かあった時の相談もコールセンターと話すことが多く、代理店型に比べると「ちょっと冷たい感じがする」と感じる人が多い。

しかし保険料が「非常に安い」と言われている。

それぞれの特徴を非常に簡単に、表面上で知られている内容で説明してきたが、これによって大まかなメリットやデメリットについては見えてきただろうか。

しかし実際のところあくまで表面上の特徴であり、実は重要なポイントが見えていない人が非常に多い。

そこで次章では各自動車保険のメリットとデメリットを分けて紹介していこう。

2.誰も知らない代理店型・ダイレクト型のメリット・デメリット

代理店型とダイレクト型には、表面上の特徴では分からないメリットとデメリットがある。

そこで筆者がプロ目線で、各自動車保険のメリットとデメリットを下記に箇条書きした置いたのでご覧いただきたい。

- 対面による契約で安心できる

- 担当者が付くため心強い

- 担当営業マンが補償を設計してくれる

- 保険料が高い

- 「素人営業マン」が意外と多く対応が悪い

- プロがきちんと対応してくれるため安心できる

- 保険料が非常に安い

- 特定の担当者が付くわけではない

- 自分で補償の設計をしなければならない

本当に様々ですが、例えば代理店型のデメリットの「素人営業マンが多く対応が悪い」というのは意外だと思っただろう。

このように意外性のあるメリットとデメリットが両者ともにあるため、それぞれ以下に分けて分かりやすく解説していこう。

代理店型の自動車保険の3つのメリット

メリット1.対面による契約で安心できる

特徴でも述べているが、対面によって契約できるということは緊張もするが「温かみがあって安心できる」といえる。

ダイレクト型ではネットもしくは電話にて契約するため、ダイレクト型ではこのような温かみは感じることが難しいといえるだろう。

メリット2.担当者が付くため心強い

代理店型の自動車保険に加入すると、その代理店の営業マンが「あなたの担当者」となる。

そのため自動車保険の更新や、その他保険商品で相談したいことがある場合、気軽に相談することが可能だ。

また事故を起こした場合でも最初に代理店の担当者が対応してくれるため、「慣れた相手に話せて気がラク」ということができる。

メリット3.担当営業マンが補償を設計してくれる

代理店型の自動車保険に加入する場合、担当者があなたのために自動車保険の補償内容を設計してくれる。

あなたにはいくつか希望の条件を聞くものの、自動でオススメプランを設計してもらえるのは非常に便利で、ラクに契約することが可能である。

代理店型の自動車保険の2つのデメリット

デメリット1.保険料が高い

代理店型の自動車保険では、年間保険料がどうしても高くなってしまう。なぜなら保険会社とあなたの間に入って中間マージンを得ているため、その分保険料が高くなってしまうからだ。

また店舗維持費や人件費なども多くなるため、結果的に保険料に跳ね返って「保険料が高くなってしまう」ということになる。

ちなみに保険料の試算・比較結果は後述しておくので引き続きご覧いただきたい。

デメリット2.「素人営業マン」が意外と多く対応が悪い

保険代理店は保険会社とは別に独立していると述べたが、その結果「素人営業マン」が紛れるケースが多い。

素人営業マンといっても、保険業法上は「募集人資格」という資格を取得していなければ慣らいため「それほど問題ないのでは?」と思う人が大半だ。

しかし募集人資格自体は取得難易度が非常に低く、誰でも比較的簡単に取得できるということができる。

そのため知識不足のままの営業マンが意外にも多く、間違った知識の元補償内容を設計されているケースもある。

実際に筆者のディーラーでも、新車営業マンが知ったかぶりをしてしまい、お客様が「あやうく大きな賠償を負うところだった」というケースもあった。

そのため安心できると思いきや、意外とリスクもあるということを理解すべきである。

ただし逆に最高レベルの担当者が付いた場合には様々な対応の満足度は非常に高くなるため、ギャンブル性があるともいえる。

ダイレクト型の自動車保険の2つのメリット

メリット1.プロがきちんと対応してくれるため安心できる

ダイレクト型の自動車保険では、何か保険に関する相談をするときはすべて電話やチャットによって、保険会社の人間と直接やり取りすることになる。

そして保険会社の担当者は、全員が保険のプロであるため「絶対に正しい対応をしてくれる」というメリットがあるのだ。

つまり代理店型と比較すると、安定的に高品質な対応をしてもらうことが可能になる。

メリット2.保険料が非常に安い

ダイレクト型の自動車保険では、代理店型の自動車保険と比較して保険料が大幅に安いというメリットがある。

実際に試算した結果を下記に載せておくのでご覧いただきたい。

| 自動車保険の種類 | 保険会社名 | 年間保険料(円) | 差額(円) |

|---|---|---|---|

| 代理店型 | 損保ジャパン日本興亜 | 113,460 | 47,030 |

| ダイレクト型 | ソニー損害保険 | 66,430 |

※保険料算出条件

- ノンフリート等級:10等級(事故有係数0)

- 車種:ホンダ ステップワゴン RP3型(初度登録:平成27年12月)

- ASV割引:あり

- 使用目的:通勤通学

- 年間走行距離:11,000㎞以下

- 主な使用地域:愛知県

- 免許証の色:ゴールド

- 運転者の年齢条件:26歳以上補償

- 運転者限定:本人・配偶者限定

- 車両保険:各保険会社の「一般型」でオススメされたプラン

- その他の条件:損保ジャパン日本興亜の「補償充実プラン」、ソニー損保の「安心プラン」を選択

ご覧のように、代理店型とダイレクト型の大手自動車保険を比較した結果、2倍とはいかないものの47,000円もの保険料差が生まれたのだ。

つまりこの保険料差が「代理店の仲介手数料分」と思っても、ほとんど間違いないということができる。

そのため保険料を見る場合には、最初からダイレクト型の自動車保険を選択するのがオススメということができる。

ダイレクト型の自動車保険のデメリット

デメリット1.特定の担当者が付くわけではない

ダイレクト型の自動車保険では仕方のないことだが、代理店型の自動車保険とは異なり特定の担当者があなたにつくことはない。

そのためいつでも特定の人に自動車保険のことで相談できる環境は、ダイレクト型ではありえないと思っておいた方が良いだろう。

ただしダイレクト型の自動車保険でも、事故を起こした時には「特定の担当者が対応してくれる」というケースも多いため、対応などに関しては問題ない。

また仮に分からないことがあったとしても、相談窓口に電話やチャットをすれば「すぐに間違いのない対応をしてくれる」ということができるため、安心しても大丈夫だ。

デメリット2.自分で補償の設計をしなければならない

ダイレクト型最大のデメリットは「自力で補償を設計しなければならない」ということだろう。

実際、自動車保険の補償内容についてあなたもよく分かっていないだろうが、その分自力で自動車保険の補償を設計するのは難しくなってしまうのだ。

しかしこの点についても心配しなくてOKだ。

というのも自動車保険の補償内容が実は単純であるということができ、さらに補償を設計する際もダイレクト型の多くの保険会社では

- 画面上でチャットをしながら教えてくれる

- 電話先で同じ画面を見ながら、教えてくれる

という対応をしてくれるため、結果的に自力というよりも「半分は保険会社のプロが教えてくれる」というのが本当のところだからだ。

そのためしっかり保険会社を頼ってしまえば、間違いなく安心かつ損しない、正しい補償内容を設計することが可能になる。

以上が代理店型とダイレクト型の自動車保険に関するメリットとデメリットの紹介だったが、ご覧いただいて分かる通り「実はダイレクト型が非常に優秀」ということに気が付いただろう。

もちろんケースバイケースではあるため、一概にはいえない。

そこで次章では代理店型とダイレクト型を選ぶためのフローチャートについて図解しながら紹介していこう。

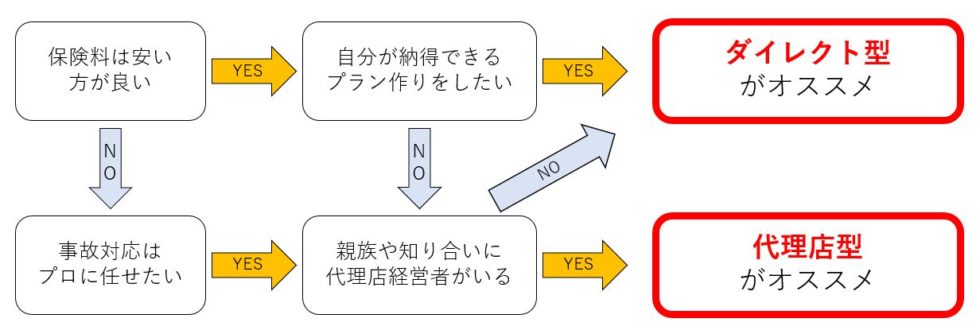

3.自動車保険の代理店型・ダイレクト型を選ぶフローチャート

早速、下記に代理店型とダイレクト型を選ぶためのフローチャートを図解しておいたので、チェックしてほしい。

おそらくあなた自身にマッチしているのは「ダイレクト型」という結論が出たのではないだろうか。

それもそのはず、筆者自身も同様に思っているのだが「基本的には対応面でも保険料でもダイレクト型の方が優れている」というケースが圧倒的に多いからだ。

そのため筆者自身、ディーラー=代理店の保険営業をしていたが、お客様から相談を受けた時にはこれまでの説明通りに「実はダイレクト型の方が優れている」と紹介していた。

だからこそプロ目線で見ても、間違いなくオススメだと思って問題ないだろう。

ちなみに仮にあなたの身内に代理店経営をしている人がいる場合、保険料的には損してしまうが「神対応をしてくれる」というケースが多い。

神対応とは、言いにくいが「事故の状況をあなたがお得になるように説明してくれる」などのことである。

またあなたが支払った保険料の一部が手数料として身内の人の給料になるため、結果的に「金銭的な損が少ない」ということもできる。

そのため身内が保険代理店を経営している場合には、筆者としては積極的にオススメする。

以上の説明から、特定の条件以外ではダイレクト型の自動車保険がオススメということは理解できただろう。

とはいえせっかくダイレクト自動車保険に加入するのであれば、少しでも安い方が良いのではないだろうか。

そこで重要となるのが、複数の保険会社で保険見積もりを作成し、比較していくということである。

そうすることで間違いなく最安で安心の自動車保険が見つかるというのは言うまでもないが…正直、面倒くさいだろう。

そこでオススメなのが「自動車保険一括見積もり」というサービスだ。

サービスの詳細は次章にてしていくが、短時間で最安・安心の自動車保険が探し出せるため、ぜひご覧になって利用してほしい。

4.最安の自動車保険を探すなら「自動車保険一括見積もり」を使うべし

自動車保険一括見積りとは、ネット上で車種情報を入力すると、自動的に自動車保険会社がマッチングされるサービスだ。

あなたになにのメリットがあるかというと、各保険会社の見積もりを比較できることだ。

前述したとおり、保険会社によって全然金額が異なることが多い。

しかも、同じ保証プランにも関わらず、保険会社によって倍近く違うことも珍しくない。

自動車保険を加入するなら是非ともオススメしたいサービスだ。

しかも、あなたは無料で利用。見積もりのハガキが郵送で届くだけなので、気軽に待っていればいい。

保険は勧誘などが厳しいため、営業電話も一切掛かってこないため、非常にオススメできる。

一番の老舗である「保険スクエアbang!」を使っておけば安心して利用できる。

5.まとめ

以上、自動車保険の代理店型とダイレクト型に関する解説を終了するが、最後に当ページの内容をまとめておこう。

- 自動車保険には「代理店型」と「ダイレクト型」の2種類があり、店舗の有無などの違いがある

- 代理店型の方が対応が良いと思いきや実はリスクが大きく、逆にダイレクト型では安定して高いレベルの対応がされる

- またダイレクト型の自動車保険では保険料が圧倒的に安くなるため、プロ目線で総合的に見ると「特定の条件以外ではダイレクト型が圧倒的にオススメ」というのが本音

- また最安のダイレクト型自動車保険を探すなら「自動車保険一括見積もり」を使うとラクで確実