自動車保険は様々な保険会社から提供されているため、誰もが「どの自動車保険を選択すればいいのだろう…」と迷ってしまう。

特に初めて加入する人は、下記のように自動車保険に関する様々な選び方に対して、不安を抱えていることが多い。

- 自動車保険の補償内容の正しい選び方が分からない

- 自動車保険で付帯させる「特約」は何を付ければ良いのか分からない

- そもそも保険会社ごとにどんな自動車保険を選べばいいのか分からない

- 自動車保険に関する選び方を正しく知って、絶対に損をしたくないし、リスクを最大限にカバーしたい

- でも保険料が非常に高くなるのだけは避けたい

つまり自動車保険の正しい選び方について知りたいが、絶対にリスクだけは背負いたくないのだ。

あなた自身も、上記した内容と同様に思っているだろう。

しかし安心してほしい。

というのも当ページでは、下記3つのポイントに関する選び方を、自動車保険営業マンだった筆者がプロ目線で分かりやすく解説していくからだ。

- 補償

- 特約

- 保険会社

そのため自動車保険に詳しくないあなたでも、正しい選び方を知って損することなく、「リスクにしっかり対処した上でお得な自動車保険」を探し出すことができる。

だからこそぜひ最後までご覧になることをオススメする。

見たいところをタップ

- 1.自動車保険「補償」の選び方

- 対人賠償は無制限

- 対物賠償は無制限

- 人身傷害は3,000万円

- 搭乗者傷害は付帯の必要なし

- 車両保険は車の状態による

- 2.自動車保険「特約」の選び方

- 弁護士費用特約は付帯する

- 個人賠償特約は付帯する

- レンタカー(代車)費用特約は最低レベルで付帯する

- 他車運転特約は付帯する

- 対物超過特約は付帯する

- ファミリーバイク特約は原付バイク所有者は付帯する

- 車両積載動産特約(車両身の回り品特約)は車内に高額商品を積載する人は付帯する

- 3.自動車保険「保険会社」の選び方

- 自動車保険は2種類ある

- 通販型の自動車保険は安定して高いレベルの対応をしてくれる

- 4.賢く安全でお得な自動車保険を探すなら「自動車保険一括見積もり」を使え

- 2024年1月現在のオススメ自動車保険一括見積もりは3つ

- 保険スクエアbang!

- 保険の窓口インズウェブ

- 価格.com自動車保険

- 5.まとめ

1.自動車保険「補償」の選び方

まず自動車保険で最もつまづきやすいポイントである「補償」の選び方について説明していく。

補償とはその名の通り、万が一の際のお金を保険会社が補償してくれることを指している。

そして自動車保険では主に下記5つの補償を選択することになるため、まずは一通り目を通してほしい。

- 対人賠償

- 対物賠償

- 人身傷害

- 搭乗者傷害

- 車両保険

それぞれ付ける付けないといったポイントのほかに、補償限度額も設定していくことになるため、以下に分けてプロ目線で各補償の詳細と、オススメ条件を紹介していこう。

対人賠償は無制限

対人賠償とは、事故によってあなたがヒトを死傷させた場合に、治療費や慰謝料などを補償してもらうためのものだ。

そしてほとんどの保険会社では自動付帯され、さらに補償限度額は「無制限」となっている。

その理由は単純で、例えば高給取りの人や、医師などを死亡させてしまうと、数億円単位での賠償命令が出されるからだ。

そのため仮に限度額を変更できたとしても、必ず無制限に設定しておくのがオススメである。

対物賠償は無制限

対物賠償は事故によって壊したモノの損害を補償するためのものだ。

こちらもほとんどの保険会社で自動付帯され、さらに「無制限」しか選択できないようになっている。

その理由は対人賠償と同じく、数億円単位の賠償命令が出されるケースが多いから。

冷静に考えてみると「高額商品ばかりを積載しているトラックに突っ込んで、全損させてしまった…」などの場合には、簡単に数億~数十億円単位で賠償しなければならない。

そのためこちらに関しても、仮に変更できたとしても絶対に無制限に設定しておくのがオススメである。

※筆者が現役のころ、試しに限度額を無制限から3,000万円に設定して保険見積もりを作成したことがあるが、その差額はなんと年間で1,000円程度。つまり節約できない上にリスクが高くなるため、やはり無制限であることが最もオススメといえる。

人身傷害は3,000万円

人身傷害とは「あなたが事故でケガをした」という場合に、治療費などを実費で支払ってくれる補償であり、万が一のケガに対処するためにも付帯させておくべきだ。

そして限度額としては3,000万円~無制限が選べるのだが、実は人身傷害は最低ランクの3,000万円でかまわない。

というのも自分や同乗者のケガを「1人当たり3,000万円まで」「実費にて」補償してくれるのだが、そもそも治療費が3,000万円を超えることはほとんどないのだ。

また仮に後遺障害などが残ったとしても別途相手の保険などから十分すぎるほどの補填がされる。

そのため自身の治療費を考えて、3,000万円だけセットしておくのがオススメである。

搭乗者傷害は付帯の必要なし

搭乗者傷害は、人身傷害に+αでセットする補償である。

そのため人身傷害が実費であるのに対して、搭乗者傷害では「+αで定額補償」ということになるのだ。

つまり人身傷害で治療費がプラスマイナスゼロになるところを、搭乗者傷害を付けておけば「プラスにできる」といえる。

しかしそもそも人身傷害さえ付帯させておけば治療費は払われるため損することはなく、逆に搭乗者傷害を付けると「事故が起きるまでは保険料アップ分の損をし続ける」といえるのだ。

そのためプロ目線では、まず搭乗者傷害を付けるのは「余分だ」と結論付け、オススメすることはない。

車両保険は車の状態による

車両保険は事故によって損傷したあなたの車両の修理費用などを補償してくれるものである。

そのため絶対に必要と言いたいところなのだが、実はそうとも言い切れない。

なぜなら車両保険では限度額が保険会社によって自動的に定められるのだが、その金額は「車両の時価」によって左右されるからだ。

つまり10年を超えるような古い車の場合には、車両の価値が限りなく低いと判断され、結果的に10万円代の限度額になることも珍しくないのだ。

限度額=全損時の支払額であるため、10万円代では満足な修理や車の買い替えもできない。

しかも車両保険を付けることによって年間保険料は5~10万円程度は簡単に上昇してしまうため、古い車の場合には「必ずしも必要ではない」ということになる。

ちなみに限度額は自動車保険の見積もりを作成する際に、その場で提示されるため事前に調べなくても大丈夫だ。

また仮に古い車ではなく、車両保険を付ける場合には下記の2種類から選ぶことになる。

- 一般型…自損事故を含め、ほとんどの事故で修理費用などを補償してくれるタイプ

- 車対車限定型(エコノミー型)…自損事故以外で、「対車」との事故の場合に修理費用などを補償してくれるタイプ

自損事故、つまり電柱や壁に単独でぶつかってしまうような事故の場合の補償をするかどうかで分けられているのだ。

そして車対車限定型の方が補償する範囲が狭まるため、保険料としては安くなる傾向にある。

また車両保険では免責金額といって、補償してもらう際の自腹金額を設定することができる。

この金額を設定すると、やはり保険料は若干安くなるため、保険料を抑えたい人にはオススメということができるだろう。

以上の説明を踏まえて、下記に車両保険の有無と種類・免責金額によって保険料がどの程度変わるのか比較したので、ご覧いただきたい。

| 車両保険の種類 | 免責金額(1回目-2回目以降) | 年間保険料(円) | 最大差額(円) |

|---|---|---|---|

| 一般型 | 0万円ー10万円 | 64,620 | 32,220 |

| 5万円ー10万円 | 58,440 | ||

| 10万円ー10万円 | 53,400 | ||

| 車対車限定型 (エコノミー型) | 0万円ー10万円 | 49,110 | |

| 5万円ー10万円 | 45,900 | ||

| 10万円ー10万円 | 43,290 | ||

| なし | 32,400 | ||

※試算条件

- ノンフリート等級:10等級(事故有0)

- 初度登録:平成27年12月式(ワゴンR…MH34S型)

- AEB割引:あり

- 使用目的:主に家庭用

- 主な使用地域:愛知県

- 免許証の色:ゴールド以外

- 運転者限定:本人配偶者限定

- 年齢条件:26歳以上補償

- 年間予定走行距離:11,000㎞以下

- その他補償:ソニー損保のもっと安心プランを選択

単純に有無だけで比較すると「2倍」ということができる。

また免責金額などを加味すると、車両保険を付けても2~3万円は年間で節約することが可能である。

そのため上記の試算結果を踏まえると、下記の条件に沿って車両保険を付帯させるのがオススメである。

- そもそも車が古く、補償限度額が少ない…車両保険なしがオススメ

- 常々安全運転には注意しているため、自損事故の心配はなく「お守り代わり」にしたい…車対車限定型の免責金額MAXがオススメ

- まだ運転に慣れていないけど、お金は節約したい…一般型で免責金額MAXがオススメ

以上、補償の選び方に関する解説だったが、これまでの解説通りに補償を設定しておけば「満足のいく補償」と「余分な保険料を節約できる」ということができる。

また次章では、引き続き補償意外に設定していく「その他の特約の選び方」を解説していこう。

2.自動車保険「特約」の選び方

自動車保険では補償以外に、様々な特約=オプションを付帯させていく。

そして基本的に、その他の特約としてセットさせていくのは、どの保険会社でも下記の7つから選んでいくことが多い。

- 弁護士費用特約

- 個人賠償特約

- レンタカー(代車)費用特約

- 他車運転特約

- 対物超過特約

- ファミリーバイク特約

- 車両積載動産特約(荷物)

保険会社の中には自動付帯がされるものもあるが、すべて「自分で選んでいく」というケースが多いため、以下に分けた説明をご覧になってセットしてほしい。

弁護士費用特約は付帯する

弁護士費用特約とは、その名の通り弁護士に依頼する費用を補償してくれるものだ。

しかし弁護士に依頼する可能性があるのか、疑問だろう。

実は自動車事故を起こした時、意外にも多くのケースで弁護士に依頼することがある。

というのも100:0事故の被害者となった場合、保険会社は示談交渉を代行することができないルールとなっており、その場合に弁護士に依頼しなければならないからだ。

そのため万が一、100:0の事故で加害者側がごねた場合には、弁護士に依頼することが多いと覆ってほしい。

そして弁護士に依頼する費用は高額になるケースが多いため、絶対に弁護士費用特約だけは付帯させることをオススメする。

ちなみに保険料のアップ分としては、どの保険会社でも年間で1,000~3,000円程度であるため、それほど気にするような金額ではないと思って大丈夫だ。

しかし注意点もある。

それは「家族の誰かの自動車保険に弁護士費用特約が付帯されていると、あなたも無料で保険料アップなしに使える」ということだ。

つまりあなた以外の家族の自動車保険に弁護士費用特約が付帯されている場合、あなたも付帯させてしまうと「重複してしまって損する」ということができる。

そのため弁護士費用特約は付帯前に家族間で確認することが重要である。

ちなみに自動車保険で定義されている「家族」とは、「同居の親族または別居している未婚の子」となっている。

この範囲に当てはまっている場合には誰もが家族であるため、十分注意して確認してほしい。

個人賠償特約は付帯する

個人賠償特約とは、例えばお店の商品を壊してしまった場合などに有効な特約で、日常生活で起きた「弁償しなければならない事象」に対して、補償してもらうことが可能だ。

そのためこちらに関しても、付帯させておくことをオススメする。

しかし個人賠償特約も、家族の誰かが付帯させていれば利用できるため、やはり重複の確認は必要である。

ちなみに付帯させた場合の保険料は、どの保険会社でも2,000円程度であることが多く、家族の誰もが付帯させていなければ積極的に付帯させたい特約といえる。

レンタカー(代車)費用特約は最低レベルで付帯する

レンタカー費用特約とは、あなたが事故を起こして車を修理している間の代車費用を補償してくれる特約である。

しかしイメージとしては、そもそも整備工場やディーラーに入庫した場合、「無料で代車を借りられるのでは?」と思わないだろうか。

その通りということもできるのだが、現実的に考えると整備工場やディーラーは長期で代車を貸し出してしまうと「他のお客さんに対応できなくなる」という理由から、嫌がるケースが多い。

そのためあなた自身に原因のある事故の場合には、一般的なレンタカーを自分で手配させるケースもあるのだ。

その場合にこの特約では、費用を補償してもらうことができる。

ちなみに補償してもらえるレンタカー費用は保険会社によってもバラバラだが、おおよそ

- 5000円/日…年間5,000円程度

- 7000円/日…年間8,000円程度

- 1万円/日…年間1万円程度

というケースが非常に多い。

筆者としては1日5,000円あればフィットやヴィッツといったコンパクトカーを借りることが可能であるため、節約するのであれば最低レベルがオススメである。

他車運転特約は付帯する

他車運転特約とは、契約自動車以外の車を運転しても、契約自動車と同じように補償してもらえる特約だ。

つまり友人の車を運転していて事故が起きた場合でも、あなたの自動車保険を使って補償してもらうことが可能になる。

またレンタカーや代車などを借りた場合でも同様であるため、安心感を得るという意味でも付帯させるのがオススメだ。

とはいえ実は、他社運転特約はどの保険会社でも「自動付帯」というケースが多く、最初から保険料に反映されている。

そのためあなたがいざ自動車保険に加入する場合には、「そんな特約もあったな」という程度に覚えておけば大丈夫だろう。

対物超過特約は付帯する

対物超過特約とは簡単に説明すると「対物賠償で補償しきれなかった実費分の補償をする特約」である。

一体どういうことなのか説明しよう。

例えば事故によって相手の車を損傷させてしまった場合、対物賠償から「時価額分のみ」の補償がされる。

つまり車両保険と同じく、古い車の場合では10万円しか補償できないというケースがあるのだ。

その場合、あなた自身は判例上認められているため何も非はないが、相手としては最も最悪なケースということができる。

つまり気分的な問題ではあるが、付帯させておくと双方がスッキリ解決できるのだ。

また仮につけない場合、あなたには法律上の責任はないものの、後にトラブルになる場合もある。

そのため実は多くの保険会社が「最初から自動付帯にしている」という特徴があり、あなたが選択せずともトラブルを未然に解決しているということができる。

ファミリーバイク特約は原付バイク所有者は付帯する

ファミリーバイク特約は自動車保険に付帯できる「原付バイクのための保険」のようなものだ。

そのため原付バイクも所有している人は安く保険が付帯できるためオススメということができる。

保険料としては、年間で1万円程度。

そのため原付バイクを所有しているのであれば、確実に付帯させておきたいのが本音である。

またファミリーバイク特約についても家族間での重複に注意が必要であるため、付帯を検討する場合にはあなた以外の家族に一度確認することが重要といえる。

車両積載動産特約(車両身の回り品特約)は車内に高額商品を積載する人は付帯する

俗に「車両身の回り品特約」と呼ばれているもので、事故が起きたときに「車内の積載物が壊れた」という場合に、その物品の損害費用を補償してもらえる特約だ。

つまり例えば

- ゴルフクラブを積んでいて、折れてしまった

- たまたま載せていたノートパソコンが壊れた

- 買い物をした食材が全部ダメになった

などの場合に、損害額分を保険金として補償してもらうことができる。

そのため車内に高額な物を積載する機会のある人は、付帯させておくと万が一の際に安心できるだろう。

保険料アップ分としては1,000~2,000円程度であり、あまり高くないため安心してほしい。

ただし保険会社によっては「車両保険を付帯させている場合のみ付帯可能」とされているケースもあるため、必ずチェックする必要があると覚えておこう。

以上、その他特約の選び方について説明してきたが、一部を除いてほとんどの特約が必要だということが分かっただろう。

そのため「こんなに色々と付帯させてしまうと保険料が心配」と感じているのではないだろうか。

しかし安心してほしい。

実は次章に紹介する「保険会社の選び方」さえ間違えなければ、様々な補償や特約を付帯させても保険料をグッと抑えることが可能なのだ。

そのため引き続き、保険会社の選び方をご覧になってほしい。

3.自動車保険「保険会社」の選び方

自動車保険を提供している保険会社は本当に多い。

そのため保険会社の選び方についても、迷ってしまいやすいポイントといえる。

そこでまずは、自動車保険の種類について解説していこう。

自動車保険は2種類ある

自動車保険には、下記に挙げた通りの2種類がある。

- 代理店型の自動車保険

- 全国にある代理店にて加入するタイプの自動車保険

- 店舗の営業マンがあなたの担当者として対応してくれる

- 運営コストが高いため結果的に保険料が高くなる

- 通販型の自動車保険

- ネットや電話にて直接保険会社と契約するタイプの自動車保険

- 対応はコールセンターの人などで、電話やチャット対応がメイン

- 店舗維持費や人件費などの運営コストが少ないため、保険料は圧倒的に安くなる

ご覧になると分かる通り、「対応か保険料」という選び方になるのは想像できるだろう。

実際、客観的な評価で信頼できるサイト(オリコン顧客満足度と価格.comの自動車保険)のランキング上でも事故対応ランキングと保険料ランキングで下記のような結果となっている。

| 保険会社名 | 事故対応ランキング | ||

|---|---|---|---|

| オリコン | 価格.com | 平均順位 | |

| ★ソニー損害保険 | 1 | 6 | 3.5 |

| 東京海上日動火災保険 | 2 | 2 | 2 |

| 損保ジャパン日本興亜 | 3 | 7 | 5 |

| 共栄火災海上保険 | 4 | - | 4 |

| AIG損害保険 | 5 | 1 | 3 |

| 日新火災海上保険 | 6 | 3 | 4.5 |

| ★チューリッヒ保険 | 7 | - | 7 |

| 三井住友海上火災保険 | 8 | 5 | 6.5 |

| ★イーデザイン損害保険 | 9 | - | 9 |

| ★アクサ損害保険 | 10 | 9 | 9.5 |

| あいおいニッセイ同和損保 | - | 4 | 4 |

| 楽天損保 | - | 10 | 10 |

| 保険会社名 | 保険料ランキング | ||

|---|---|---|---|

| オリコン | 価格.com | 平均順位 | |

| ★セゾン自動車火災 | 1 | 3 | 2 |

| ★ソニー損害保険 | 2 | 6 | 4 |

| ★チューリッヒ保険 | 3 | 2 | 2.5 |

| ★SBI損害保険 | 4 | 1 | 2.5 |

| 共栄火災海上保険 | 5 | - | 5 |

| ★アクサ損害保険 | 6 | 7 | 6.5 |

| ★三井ダイレクト損害保険 | 7 | 5 | 6 |

| ★イーデザイン損害保険 | 8 | 4 | 6 |

| AIG損害保険 | 9 | 10 | 9.5 |

| 東京海上日動火災保険 | 10 | - | 10 |

| 楽天損保 | - | 8 | 8 |

| ★そんぽ24損害保険 | - | 9 | 9 |

「★」のついた保険会社が通販型なのだが、あなたのイメージ通り

- 事故対応ランキングの上位は代理店型ばかり

- 保険料ランキングの上位は通販型ばかり

ということになる。

その結果、どちらのタイプの自動車保険にすればいいのか、誰もが迷いどころなのだ。

しかし安心してほしい。

というのもランキング上はあまり上位に顔を出していない通販型の自動車保険は、実は事故対応をはじめとする顧客対応が万全なのだ。

その理由について次に紹介していこう。

通販型の自動車保険は安定して高いレベルの対応をしてくれる

通販型の自動車保険は事故対応ランキングの上位になかなか顔を出していなかった。

しかし筆者がプロ目線で結論を述べると、実は通販型の自動車保険はかなり良い事故対応をしてくれるということができる。

というのも通販型の自動車保険では電話やチャットによって対応してもらうのが一般的なのだが、どれも保険会社直属の人間が対応してくれるため「プロの知識と経験で正しく対応してもらえる」という特徴がある。

つまり絶対に間違いのない対応をしてくれるのだ。

そのため電話やチャットで「やや冷たい感じがする」と思う人は多いのだが、その中身はかなりしっかりしていると思って大丈夫である。

一方、代理店型の自動車保険では、「実は知らないところで対応が悪い」というケースが多い。

なぜなら保険代理店の営業マンになるためには、取得難易度の低い資格試験に合格するだけで良いため、結果的に保険知識の乏しい「素人営業マン」のような人が対応している可能性があるからだ。

実際、筆者が勤務していた保険代理店でも、同僚の営業マンは知識不足によって、お客様が損する内容で提案し続けていたということもあった。

そしてお客様自体は「損だということを知らない」という現状があったため、まさに知らないうちに悪質な対応をされていたということになる。

もちろん中には非常に優秀で信頼できる営業マンがいるのも事実だが、もしあなたの周りに絶対信頼できる営業マンがいないのであれば、筆者としては通販型の自動車保険の対応をオススメする。

以上の説明から、もう結論は理解できただろう。

そう、自動車保険は「通販型を選んでおけば、保険料的にも対応的にも安心できる」ということができるのだ。

そのため通販型さえ選んでおけば良い…と言いたいところだが、通販型の自動車保険にも多くの種類があるため、選びきれないだろう。

そこで筆者がオススメするのが、通販型の自動車保険を単純に保険料だけで比較するということ。

そうすれば最初から対応力は担保されているため、残った保険料の満足度だけで選ぶことができるのだ。

とはいえ何社もの自動車保険見積もりを作成して、それぞれを比較していくのは面倒くさいだろう。

そこでオススメなのが「自動車保険一括見積もり」というサービスである。

サービスの詳細は次章にしていくが、誰もが短時間で簡単に、複数の自動車保険を同条件で比較することができるため、ぜひ一度利用してほしい。

4.賢く安全でお得な自動車保険を探すなら「自動車保険一括見積もり」を使え

自動車保険は前述の通り、提供している保険会社の違いによって保険料が大幅に異なるケースが多い。

そのためお得な自動車保険を探すなら、下記のイメージのように複数の保険会社で保険見積もりを作成し、保険料を比較していくことになる。

そして自動車保険の素人が保険見積もりを作成すると、1社あたり5~10分くらいかかってしまうため、5社を比較するだけでも1時間近く必要になってしまうことが多い。

正直なところ、それでは面倒くさすぎるだろう。

そこで登場するのが自動車保険一括見積もりというサービスである。

このサービスは、下記のイメージのように「一気にほとんど同条件で保険見積もりが依頼できる」という特徴を持っているのだ。

つまり1回分の見積もり作成と同じ内容を入力するだけで、複数社に対して一気に保険見積もりを作成してもらえるサービスである。

そのため単純に1社の保険見積もりを作成する時間だけで、お得な自動車保険を探すことが可能といえるのだ。

ただし、自動車保険一括見積もりと一言で言っても複数のサービスが存在する。

そこでオススメの自動車保険一括見積もりを紹介していこう。

2024年1月現在のオススメ自動車保険一括見積もりは3つ

当サイトで自信をもってオススメしている自動車保険一括見積もりを下記に箇条書きしておいたのでご覧いただきたい。

それぞれ大手企業が提供しているサービスで、どれを使っても「間違いなくお得で安心できる自動車保険が見つかる」ということができる。

そのため以下に、2019年1月現在の各自動車保険一括見積もりの特徴をまとめて一覧表にしたので、チェックしておいてほしい。

| サービス名 | 保険スクエアbang! | インズウェブ | 価格.com |

|---|---|---|---|

| 運営企業 | ウェブクルー | SBIホールディングス | カカクコム |

| 上場 | × | 〇 | 〇 |

| 最大依頼数 | 16社 | 20社 | 16社 |

| キャンペーン | 申込者全員に 魚沼産コシヒカリ2合 | ケンタッキー オリジナルチキン 3ピース ※申込者全員 | 選べる人気家電 ※合計20名様 |

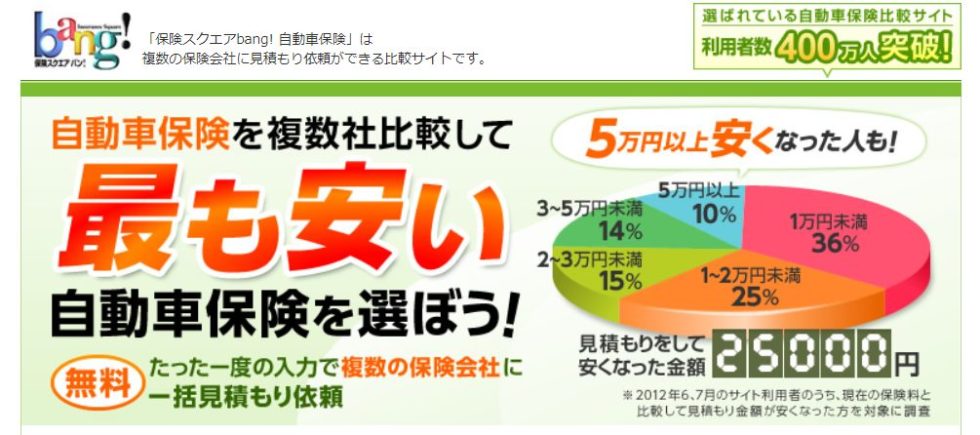

保険スクエアbang!

https://www.bang.co.jp/

「 保険スクエアbang! 」の自動車保険一括見積もりは、元上場企業である株式会社ウェブクルーが運営している自動車保険一括見積もりである。

今は上場していないが、1998年から20年以上も運営されているサービスであるため、信頼度が高いのは間違いないだろう。

またコシヒカリのプレゼントをはじめ、タイミングによって様々なプレゼントが用意されている。

保険の窓口インズウェブ

https://www.insweb.co.jp/

オススメする自動車保険一括見積もりの中で、現在最も多くの保険会社を比較できるのが「 インズウェブ 」だ。

なんとその数は最大20社であり、間違いなく最安の自動車保険が見つかるということができる。

また実績としてもこれまでに900万人以上が利用しており、2000年から運営がスタートされているため信頼度はやはり高いと思っても間違いない。

またインズウェブではキャンペーンが「金券相当」であるケースが多く、保険料だけではないお得があるのも魅力といえる。

価格.com自動車保険

https://hoken.kakaku.com/kuruma_hoken/

「 価格.com自動車保険 」は「安く何かを購入したい」という人は誰もが知っているサービスで、その中で自動車保険一括見積もりサービスも提供されている。

そして誰もが知っているサービスというだけあって、間違いなく信頼度はバツグンということができるだろう。

ただしネックとしてはプレゼントが「人数限定」となっており、全員がもらえるわけではないという点である。

そのためプレゼントキャンペーンの違いによって、3番目にオススメということができる。

自動車保険の一括見積もりの紹介は下記記事でさらに詳しく解説している。

5.まとめ

以上、自動車保険の「補償」「特約」「保険会社」の選び方に関する解説を終了するが、最後に当ページの内容をまとめておこう。

- 自動車保険の補償は無制限が基本だが、人身傷害は3,000万円、搭乗者傷害は「なし」、車両保険はモデルケースを参考に選ぶことがオススメ

- その他の特約は一部を除いてほとんどがオススメだが、中には「家族間での重複」に注意すべきものもあるため、事前に家族へ確認すべき

- 自動車保険には代理店型と通販型があるが、通販型の方が対応的にも保険料的にもかなりオススメ

- 最後に自動車保険を選ぶためには、「自動車保険一括見積もり」というサービスを利用して、単純に保険料で通販型自動車保険を比較するのがオススメ